La rottamazione dei ruoli dopo la Circolare n. 2/E/2017

PREMESSA

L’articolo 6 del D.L. 22.10.2016, n. 193, rubricato “Definizione agevolata”, è stato convertito con la Legge 01.12.2016, n. 225, disciplinando così la fattispecie della definizione agevolata usufruibile per i carichi affidati agli Agenti della riscossione dal 2000 al 2016. È bene precisare sin da ora, che la Circolare in questione si riferisce ai carichi affidati agli Agenti della riscossione, attualmente “Equitalia Servizi di Riscossione S.p.A.”, dall’Agenzia delle Entrate.

IL PROCEDIMENTO DI ADESIONE

Con la definizione agevolata è possibile estinguere il debito contenuto nel singolo carico iscritto o affidato, attraverso il pagamento di:

• importi dovuti a titolo di capitale;

• interessi di ritardata iscrizione a ruolo;

• aggio di riscossione [dato da (totale somme dovute – spese notifica) * 6,00%];

• spese di notifica e avvio procedura esecutiva.

Non si dovranno invece corrispondere:

• le sanzioni pecuniarie;

• gli interessi di mora (4,13% da calcolare sulle imposte o i contributi a partire dal 60° giorno della notifica della cartella).

Come sopra anticipato, è possibile definire in agevolazione i carichi affidati all’Agente della riscossione dal 2000 al 2016. Nel caso in cui, alla data del 31.12.2016 non sia ancora stata notificata la cartella, entro il 28 febbraio Equitalia avvisa il contribuente dell’esistenza di tali carichi tramite posta ordinaria.

Il termine entro cui presentare la dichiarazione scade il 31 marzo 2017 e l’Agente della riscossione è tenuto a rispondere entro il 31 maggio. Visto il cospicuo numero di definizioni presentate (finora oltre 400.000), il termine per la presentazione dovrebbe essere posticipato al 21 aprile ed eventualmente sarà prorogato anche il termine entro cui Equitalia potrà rispondere, individuato nel 15 giugno. Tutto questo dovrebbe essere contenuto in un prossimo Decreto legge.

Il modello da compilare è reperibile sul sito di Equitalia, alla voce “Modulistica” con la seguente denominazione “Modulo DA1 – Dichiarazione di adesione alla definizione agevolata”.

Il contribuente che intende aderire dovrà indicare i carichi che intende definire, il numero di rate di cui intende beneficiare e indicare o meno la pendenza di eventuali giudizi, con l’espressa indicazione di rinunciare ad essi.

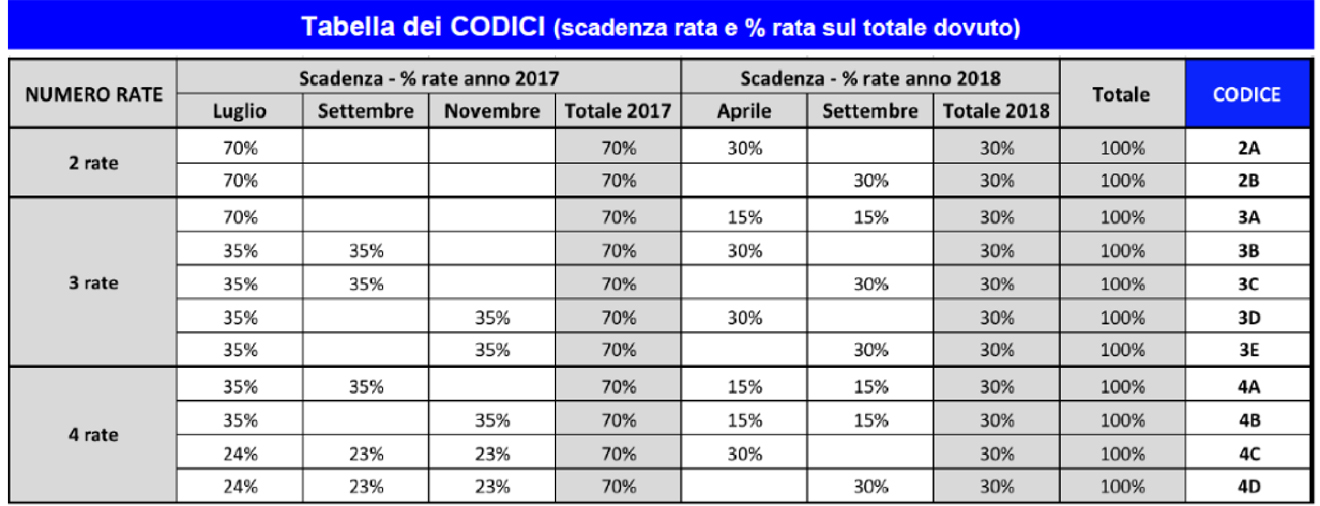

Entro il 31 maggio, Equitalia comunicherà l’importo dovuto e la data del versamento, nel caso di pagamento in un’unica soluzione, oppure la date delle rate in caso di pagamento dilazionato. In questo caso, a partire dal 1 agosto, sono dovuti gli interessi al tasso del 4,50% annuo, ai sensi dell’articolo 21, comma 1, del D.P.R. n. 602/1973. Il pagamento rateale è consentito al massimo con 5 rate così suddivise:

• almeno il 70% del dovuto da versare nel 2017, con 3 rate scadenti a luglio, settembre e novembre;

• il restante 30% nel 2018, con 2 rate che scadono nei mesi di aprile e settembre.

Tuttavia, nel modello reperibile online per la definizione dell’agevolazione, è possibile optare per più soluzioni, come di seguito illustrato:

EFFETTI DELLA PRESENTAZIONE

Con la presentazione del modello, il legislatore ha previsto:

• la sospensione dei termini di prescrizione;

• la decadenza per il recupero dei carichi oggetto della dichiarazione;

• la sospensione degli obblighi di pagamento delle rate di precedenti dilazioni ottenute con scadenza successiva al 31 dicembre 2016, fino al termine del pagamento in un’unica soluzione o della prima rata;

• l’impossibilità, per l’Agente della riscossione, di avviare nuove azioni esecutive o iscrivere nuovi fermi amministrativi, né proseguire con le procedure di recupero credito coattivo;

• a favore dei contribuenti colpiti dal sisma, inoltre, i termini e le scadenze per addivenire alla definizione agevolata, sono prorogati di un anno, come stabilito dal comma 13-ter dell’articolo 6 del D.L. n. 193/2016.

I CARICHI OGGETTO DELLA DEFINIZIONE

Dalla lettura simultanea dei commi 1 e 13-ter del sopracitato articolo, si ricava che con la definizione agevolata è possibile estinguere i debiti riguardanti i carichi affidati a Equitalia dal 2000 al 2016, con la possibilità di indicare su quali carichi richiedere la rottamazione (non è quindi obbligatorio definire tutti i carichi iscritti a un determinato ruolo). In sintesi, i carichi definibili sono quelli iscritti a ruolo ai sensi dell’articolo 17 del D.lgs. 26.02.1999, n. 46, o affidati in materia di avviso di accertamento ai sensi dell’articolo 29 del D.L. n. 78/2010.

La norma parla di carichi “affidati”, intendendo così quei carichi che sono stati trasmessi all’Agente della riscossione e usciti dalla disponibilità dell’Ente creditore. Occorre qui soffermarsi e distinguere tra carichi relativi ad accertamenti esecutivi, disciplinati dall’articolo 29, comma 1, lettera a) del D.L. n. 78/2010 e carichi iscritti a ruolo, in base alla diversa modalità di trasmissione da Ente creditore a Agente della riscossione:

• per quanto riguarda i carichi relativi ad accertamenti esecutivi, occorre fare riferimento al Provvedimento del Direttore dell’Agenzia delle Entrate del 30.06.2011, n. 99696. Per questi, l’affidamento si considera eseguito nel momento della trasmissione del flusso di carico, con cadenza giornaliera. In base all’articolo 6, si intendono tali tutti i carichi trasmessi entro il 31 dicembre 2016;

• i carichi iscritti sono disciplinati dal D.M. 03.09.1999, n. 321. Questa norma distingue la consegna formale del ruolo dalla trasmissione telematica. Con l’espressione “carichi affidati” si deve intendere i carichi trasmessi all’Agente della riscossione, per questo rientrano nella possibilità di essere definiti in maniera agevolata anche i ruoli telematici consegnati formalmente il 10 gennaio 2017, presupponendo che gli stessi sono stati trasmessi effettivamente a Equitalia entro il 31 dicembre 2016.

Una considerazione a parte meritano i carichi costituiti solo da sanzioni. La disposizione normativa fa riferimento alla situazione consueta, dove cioè il carico è costituito da tributi, interessi e sanzioni. È possibile tuttavia, che il carico riguardi solo somme dovute a titolo di sanzioni e quindi non comprendenti capitale e interessi. Dato che, come vedremo, tra i carichi esclusi dall’agevolazione nulla si dice in merito a questa tipologia, si desume che nella definizione possano rientrare anche queste tipologie di ruoli.

CARICHI ESCLUSI DALLA DEFINIZIONE AGEVOLATA

Con riferimento al comma 10 dell’articolo 6, è previsto che il debitore non possa usufruire di tale agevolazione nel caso di:

• somme dovute a titolo di recupero di aiuto di Stato;

• crediti derivanti da pronunce di condanna della Corte dei Conti;

• multe, le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna;

• risorse proprie tradizionali previste dall’articolo 2, paragrafo 1, lettere a) e b), della Decisione n. 94/728/CE, Euratom del Consiglio, del 31.10.1994, come riformato dalla Decisione n. 2007/436/CE, Euratom del Consiglio, del 07.06.2007 e l’Imposta sul Valore Aggiunto riscossa all’importazione;

• sanzioni amministrative per violazioni al Codice della Strada;

• altre sanzioni diverse da quelle irrogate per violazioni tributarie o per violazioni degli obblighi relativi ai contributi e premi dovuti degli Enti previdenziali. In definitiva, non sono definibili le sanzioni amministrative che non appartengono alla giurisdizione tributaria.

IL PERFEZIONAMENTO DELL’ADESIONE

La definizione agevolata, secondo quanto previsto dai commi 1 e 4, ha inizio con la presentazione a Equitalia della dichiarazione e termina con il pagamento integrale e tempestivo di quanto dovuto. “In caso di mancato ovvero di insufficiente o tardivo versamento … la definizione non produce effetti e riprendono a decorrere i termini di prescrizione e decadenza per il recupero dei carichi … In tal caso, i versamenti sono acquisiti a titolo di acconto … e non determinano l’estinzione del debito residuo, di cui l’Agente della riscossione prosegue l’attività di recupero e il cui pagamento non può essere rateizzato …”.

Nel caso in cui il debitore con dei precedenti pagamenti parziali avesse già integralmente versato quanto dovuto per perfezionare la definizione agevolata, è tenuto comunque a presentare la dichiarazione, perché, in questo caso, il perfezionamento si ha con la presentazione della dichiarazione.

PRECEDENTI DILAZIONI DI PAGAMENTO

Occorre considerare sia il più volte detto articolo 6 del D.L. n. 193/2016, sia la dilazione di pagamento prevista dall’articolo 19 del D.P.R. n. 602/1973. In primis, sono ammessi alla definizione anche i debiti interessati da piani rateali concessi precedentemente, purché risultino pagate le rate sino a dicembre 2016.

Una volta presentato il modello, i pagamenti delle rate, con scadenza successiva al 31 dicembre 2016, sono sospesi fino a luglio 2017. A questa data, se il debitore avrà correttamente effettuato il pagamento della prima o unica rata, la dilazione precedente verrà revocata e inizieranno a decorrere le eventuali scadenze previste dall’agevolazione. In caso di mancato e tempestivo pagamento, occorre distinguere a seconda che si tratti della prima o unica rata o di una successiva:

• nel caso di mancato saldo della prima o unica rata, la definizione perde di efficacia, il debito non potrà essere oggetto di una successiva rateizzazione ma sarà consentito al contribuente di riprendere i versamenti relativi alla precedente dilazione, a partire proprio da gennaio 2017;

• nel caso invece si trattasse di una rata diversa dalla prima, gli effetti saranno analoghi, tranne per il fatto che il debitore non potrà più riprendere a pagare le rate di una precedente dilazione concessa, in quanto la stessa è stata revocata dopo il pagamento della rata iniziale.

CARICHI OGGETTO DI GIUDIZIO

I carichi ancora in contestazione, ai sensi del comma 2 dell’articolo 6, possono rientrare nella definizione agevolata, purché il contribuente, nella compilazione del modulo, assuma l’impegno a rinunciarvi. Si ritiene comunque che, in merito al procedimento tributario, l’impegno a rinunciare non corrisponda alla rinuncia del ricorso disciplinato dall’articolo 44 del D.lgs. n. 546/1992. L’aspetto da tenere in considerazione è quando la definizione si consideri perfezionata, cioè quando viene completamente riscosso quanto dovuto. Quindi, la materia del contendere viene a cessare laddove il carico definito riguardi l’intera pretesa oggetto della controversia, in quanto gli effetti del perfezionamento della definizione prevalgono sugli esiti degli eventuali giudizi.

Se invece il carico affidato a Equitalia non copre l’intera controversia, persiste l’interesse nella continuazione della lite. Per meglio comprendere questo aspetto, si riporta questo esempio. A seguito della soccombenza del contribuente nel primo grado di giudizio, sono dovuti i 2/3 della pretesa tributaria, con l’aggiunta di interessi e sanzioni. Ha senso proseguire nella controversia per ciò che non è stato precedentemente definito con l’agevolazione. Ossia:

• se l’esito risulta favorevole al contribuente, non ci sarà nessuna riscossione ma nemmeno la restituzione di quanto versato per la definizione, in quanto i suoi effetti sono intangibili;

• se invece, in caso contrario, l’esito sarà sfavorevole, l’Agente proseguirà con la riscossione del residuo 1/3 del tributo con sanzioni e interessi, tenendo presente che le sanzioni relative ai 2/3 sono state oggetto della definizione e quindi estinte.

Situazione analoga nel caso di una pronuncia parzialmente sfavorevole, dove la definizione agevolata permette di estinguere complessivamente il debito in oggetto, senza però interrompere la prosecuzione della controversia, fermo restando il fatto dell’impossibilità di vedersi restituire quanto già versato, come sopra detto.

DEFINIZIONE AGEVOLATA E PRONUNCE GIURISDIZIONALI

Prima della presentazione della definizione agevolata, può essere emessa una pronuncia esecutiva, non essendo prevista una sospensione giudiziale dei termini processuali. Nel caso di sentenza favorevole, come disciplinato dall’articolo 68 del D.lgs. n. 546/1992, è previsto che il tributo corrisposto in eccedenza, con i relativi interessi, venga rimborsato entro 90 giorni dalla notifica della sentenza. Si ricorda comunque che il presupposto per presentare il modello, è la rinuncia al contenzioso e degli effetti delle sentenze emesse successivamente.

Infine, se il ruolo riguarda l’intero valore della controversia e il contribuente aderisce alla definizione agevolata, può chiedere un rinvio della trattazione della controversia. All’Ufficio è consentito opporsi solo se:

• il carico in questione non rientra tra quelli previsti dall’articolo 6 del D.L. n. 193/2016;

• l’udienza è fissata in data successiva rispetto al termine ultimo per presentare la dichiarazione (31 marzo) e non viene documentata la presentazione;

• la dichiarazione è già stata presentata e l’udienza è fissata dopo il termine di pagamento dell’unica soluzione o, in caso di dilazione, dove il contribuente non risulti in regola con i pagamenti.

di Alberto De Stefani

(tratto dal Quaderno settimanale per abbonarti clicca qui)