Associazioni Sportive Dilettantistiche

PREMESSA

Secondo quanto previsto dalla Legge di Bilancio per il 2017, a partire dal 1° gennaio 2017 aumenta – da euro 250.000 a euro 400.000 – il limite massimo dei ricavi conseguiti annualmente dalle associazioni e dalle società sportive dilettantistiche per l’accesso alle agevolazioni fiscali previste per questa tipologia di Enti. Il regime fiscale agevolato può essere adottato dalle associazioni sportive in possesso di determinati requisiti, soggettivi e oggettivi, e riguarda la determinazione dell’IVA e delle imposte dirette.

L’articolo 90 della Legge n. 289/2002 prima della modifica prevedeva: “A decorrere dal periodo di imposta in corso alla data di entrata in vigore della presente legge, l’importo fissato dall’articolo 1, comma 1, della Legge 16 dicembre 1991, n. 398, come sostituito dall’articolo 25 della Legge 13 maggio 1999, n. 133, e successive modificazioni, è elevato a euro 250.000”.

Attualmente, invece, dalla Legge di Bilancio 2017, in tale articolo è stato aggiunto il seguente periodo: “A decorrere dal periodo di imposta in corso alla data del 1 ͦ gennaio 2017, l’importo è elevato a euro 400.000”.

Sono interessati alla disposizione agevolativa i seguenti soggetti:

• le società sportive dilettantistiche costituite in società di capitali o cooperativa senza fine di lucro;

• le Associazioni Sportive Dilettantistiche riconosciute dal CONI o dalle Federazioni sportive nazionali;

• le Associazioni Sportive Dilettantistiche non riconosciute dal CONI o dalle Federazioni sportive nazionali ma riconosciute da Enti di promozione sportiva;

• le associazioni senza scopo di lucro e le proloco;

• associazioni bandistiche;

• cori amatoriali;

• filodrammatiche;

• associazioni di musica e danza popolare senza scopi lucrativi.

REGIME AGEVOLATO IRES E IVA

Gli Enti non commerciali usufruiscono di un regime contabile forfettario che non comporta l’obbligatorietà della tenuta di alcuni registri obbligatori che sono:

• il libro giornale e il libro degli inventari;

• i registri prescritti ai fini dell’Imposta sul Valore Aggiunto;

• scritture ausiliarie;

• scritture ausiliarie di magazzino.

Va precisato che sono considerati comunque Enti non commerciali anche quegli Enti che svolgono marginalmente attività commerciali, la quale attività è utile per il conseguimento dell’oggetto sociale.

Sarà, invece, rispettare i seguenti adempimenti:

• le fatture emesse e le fatture di acquisto devono essere numerate progressivamente per anno solare e conservate a norma dell’articolo 39 del Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633;

• le fatture emesse inerenti l’attività de-commercializzata, vanno registrate sull’apposito registro di cui al D.M. 11.02.1997;

• redigere ed approvare un apposito rendiconto annuale entro quattro mesi dalla chiusura d’esercizio.

Il reddito imponibile dell’associazione si calcola in base ad un coefficiente del volume di ricavi commerciali.

La base imponibile su cui calcolare l’IRES è del 3% dei ricavi commerciali, a cui poi verranno aggiunte eventuali plusvalenze patrimoniali.

A seguito della Legge Finanziaria 2017, a ridursi sarà anche l’IRES che passa al 24%.

Determinazione forfettaria di IVA:

• liquidazione del 50% dell’IVA incassata per ricavi commerciali (pubblicità, sponsorizzazioni, ecc.);

• 2/3 dell’IVA incassata sulle fatture emesse per le cessioni dei diritti televisivi e di trasmissione radiofonica.

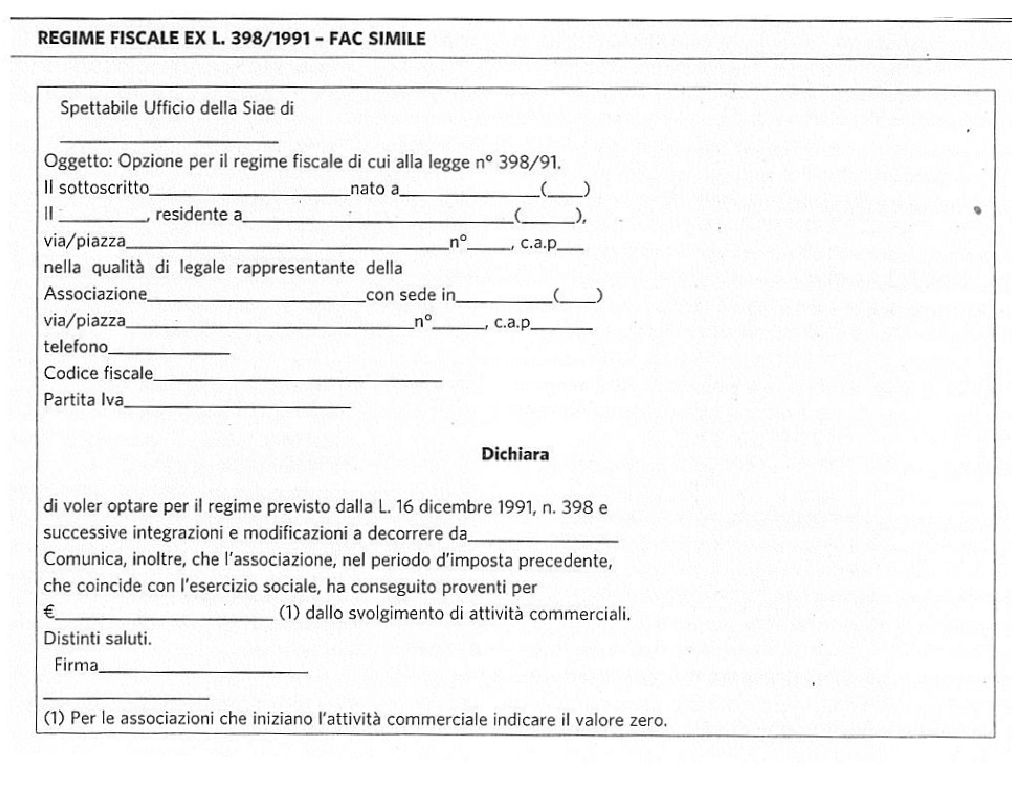

COMUNICAZIONE DELL’OPZIONE ALLA SIAE ENTRO IL 31 DICEMBRE

L’opzione alla SIAE, che viene ritenuta determinante, va effettuata mediante comunicazione a mezzo lettera raccomandata (A/R) da inviare al competente Ufficio della SIAE entro il 31 dicembre e assume effetto dall’1 gennaio, fino a quando non sia revocata e, in ogni caso, per almeno un quinquennio.

L’opzione ha effetto anche ai fini delle imposte sui redditi e di essa dovrà poi essere data comunicazione nel modello UNICO ENC relativo ai redditi del periodo d’imposta precedente.

I soggetti che cominciano l’esercizio di attività commerciali nel corso del 2017 esercitano l’opzione nella dichiarazione di inizio attività da presentare all’Agenzia delle Entrate.

L’omessa presentazione della comunicazione alla SIAE, comunque, viene superata dal comportamento concludente a mezzo del quale si rispettano le previsioni della normativa fiscale sulle associazioni. Va messo in cantiere che, molto probabilmente, l’Agenzia delle Entrate possa non riconoscere le agevolazioni in assenza della comunicazione, con conseguente necessità di accesso alla magistratura tributaria.

Aderire a tale opzione comporta alcuni vantaggi contabili:

• obbligo di tenere soltanto il libro soci e il libro verbali assemblee;

• non occorre più emettere scontrini e ricevute fiscali;

• si presenta solo il modello REDDITI ENC (ex modello UNICO ENC), il modello IRAP, e le eventuali dichiarazioni Intra12;

• l’IVA si continua a versare trimestralmente;

• l’imposta dovrà essere versata, entro il giorno 16 del secondo mese successivo al trimestre di riferimento, mediante il modello F24 online. I codici tributo IVA, da indicare nel modello F24, sono i seguenti:

6031 per l’IVA del 1° trimestre;

6032 per l’IVA del 2° trimestre;

6033 per l’IVA del 3° trimestre;

6034 per l’IVA del 4° trimestre;

• è prevista la possibilità di avvalersi della compensazione;

• non occorre più rilevare la contabilità di magazzino e le rimanenze di merci.

OBBLIGO DI TENUTA DEL REGISTRO IVA DEI MINORI

Se un’associazione non rispetta l’obbligo di tenuta del registro IVA dei minori, non avrà come conseguenza la perdita sei benefici fiscali ma è prevista, invece, una sanzione amministrativa di almeno euro 1.032.

L’attuale disciplina delle opzioni rileva il comportamento concludente tenuto dal contribuente e quindi la comunicazione preventiva agli Uffici competenti non servirebbe più ma basterebbe la comunicazione da effettuare nel primo modello IVA presentato dopo la scelta operata e occorrerebbe presentare il solo quadro VO insieme alla prima pagina del modello UNICO ENC (Enti Non Commerciali).

Ecco il fac-simile disponibile, inoltre, nel sito internet della SIAE.

PERDITA AGEVOLAZIONI FISCALI

La Corte di Cassazione ha stabilito che se la società o l’Associazione Sportiva Dilettantistica non sono realmente tali, anche l’istruttore sportivo perde il bonus fiscale e alla società non viene riconosciuto il carattere commerciale con la conseguenza che il regime fiscale agevolativo comporta che pure l’istruttore sportivo perda le esenzioni fiscali previste sul pagamento dei compensi.

L’Ufficio Erariale può negare, dunque, l’applicabilità della franchigia di non imponibilità fino a euro 7.500.

di Marco Barutti

(tratto dal Quaderno settimanale per abbonarti clicca qui)